Mewaspadai Kualitas Kredit Properti

Photo

JawaPos.com - Memasuki kuartal kedua 2017, sektor properti diharapkan mampu memiliki kinerja yang lebih baik, termasuk sisi penyaluran kredit. Namun, peningkatan kredit macet perlu menjadi kekhawatiran tersendiri.

Pertumbuhan penyaluran kredit properti tercatat cukup baik. Pada kuartal I 2017, kredit pemilikan rumah (KPR) tumbuh 7,95 persen secara year on year (yoy). Sementara itu, pada posisi yang sama tahun lalu, KPR tumbuh 7,44 persen. Dari sisi permintaan, terjadi peningkatan pada sektor tersebut.

Namun, hal itu tidak diimbangi dengan kualitas kredit. Sebab, rasio kredit macet atau non performing loan (NPL) kredit properti naik. Pada kuartal I 2017, NPL kredit pemilikan properti tercatat 2,71 persen. Padahal, pada posisi yang sama tahun lalu, NPL kredit pemilikan properti masih 2,25 persen.

Kepala Departemen Kebijakan Makroprudensial Bank Indonesia (BI) Dwitya Poetra menyatakan, kemampuan bayar yang menurun tersebut disebabkan kondisi korporasi yang masih dalam proses perbaikan pada awal tahun. Konsolidasi dan efisiensi banyak dilakukan perusahaan besar sehingga berdampak pada kesejahteraan dan daya beli karyawan. ”Perusahaan melakukan strategi efisiensi dengan mengurangi biaya dan utang sehingga mengurangi kondisi kemampuan karyawan untuk melakukan pembayaran utang-utangnya,” katanya.

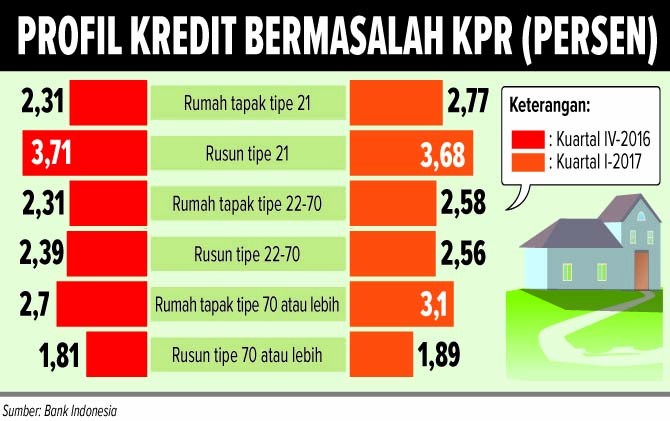

Data BI menyebutkan, naiknya NPL kredit properti terjadi di semua tipe rumah. NPL KPR tapak untuk tipe rumah sampai dengan 21 meter persegi pada kuartal I 2017 sebesar 2,77 persen. Angka tersebut naik jika dibandingkan dengan posisi kuartal IV 2016 sebesar 2,31 persen. Namun, pada KPR susun tipe yang sama, NPL turun tipis dari 3,71 persen pada kuartal IV 2016 menjadi 3,68 persen pada kuartal I 2017.

Sementara itu, NPL KPR tapak tipe 22–70 meter persegi naik dari 2,31 persen pada kuartal IV 2016 menjadi 2,58 persen pada kuartal I tahun ini. Untuk KPR susun tipe serupa, NPL pada kuartal IV 2016 tercatat 2,39 perssen. Lalu, pada kuartal I tahun ini naik menjadi 2,56 persen.

Untuk rumah tipe besar, yakni tipe 70 meter persegi ke atas, NPL KPR tapak naik dari 2,7 persen pada kuartal IV 1016 menjadi 3,1 persen pada kuartal I 2017. Pada KPR susun tipe yang sama, NPL juga naik dari 1,81 persen pada kuartal IV 2016 menjadi 1,89 persen pada kuartal I tahun ini. Terlihat jelas bahwa kredit macet KPR rumah tipe besar justru lebih banyak.

BI telah menerapkan kebijakan pelonggaran rasio nilai pinjaman dari aset atau loan to value (LTV). Masyarakat saat ini bisa membeli rumah dengan uang muka rata-rata 15 persen. Dampaknya, pertumbuhan permintaan KPR memang naik. Namun, kondisi korporasi yang masih konsolidasi membuat kemampuan mencicil utang KPR, terutama karyawan, menjadi seret.

Direktur Utama PT Bank Tabungan Negara Tbk (BTN) Maryono menyebutkan, kredit macet pada KPR nonsubsidi lebih tinggi dibanding kredit macet rumah subsidi. ”Kalau KPR subsidi di bawah 1 persen (NPL-nya, Red). Kalau total KPR, 3–4 persen. Yang nonsubsidi itu yang agak tinggi,” ujarnya.

Pembelian rumah nonsubsidi, lanjut dia, masih rendah. Hal itu berbanding terbalik dengan permintaan rumah subsidi. Menurut Maryono, masyarakat masih sensitif harga, terutama bunga dan uang muka. Masih banyak warga yang memenuhi kebutuhan lain di luar kebutuhan pembelian rumah sehingga mereka mencari rumah dengan harga dan bunga termurah. Hal tersebut juga berkaitan dengan kondisi perekonomian.

”Daya beli rumah nonsubsidi sebenarnya masih ada. Cuma, memang masyarakat masih wait and see. Kalau ada yang lebih murah, mereka ambil karena masih harus menyesuaikan dengan kebutuhan lain yang juga jadi prioritas,” papar Maryono yang juga merupakan Ketua Himpunan Bank-Bank Milik Negara (Himbara). BTN pun akan melakukan penagihan dengan lebih intens agar NPL dapat ditekan semaksimal mungkin.

Ekonom BCA David Sumual menyatakan, meningkatnya NPL pada rumah kelas menengah dan menengah ke atas terjadi karena faktor korporasi yang melambat. Selain karyawan yang terkena dampak efisiensi perusahaan tempatnya bekerja, pengusaha terdampak konsolidasi dan efisiensi dari perusahaannya sendiri. Pengusaha akan lebih mementingkan jalan usaha serta arus kas keuangan untuk kebutuhan lainnya dibanding mencicil rumah untuk investasi.

”Sedangkan kalangan menengah ke bawah itu biasanya beli rumah untuk tempat tinggal. Jadi, mau tidak mau harus membayar cicilan. Tapi, tingkat kat kalangan menengah ke bawah,” ungkapnya. (rin/c21/sof)

Tags

Artikel Terkait

Serbu Surabaya! BRI Consumer Expo 2026 Tawarkan KPR Super Murah dan Hiburan Spektakuler

Minggu, 26 April 2026 | 02.29 WIB

Riset Pinhome Semester II 2025: Rumah Seken atau Sewa Lebih Rasional, Kawasan Industri Tumbuh Kuat

Selasa, 3 Maret 2026 | 17.19 WIB

Dorong Bisnis Properti, BSN Gerak Cepat Bangun Ekosistem Perumahan di Indonesia

Kamis, 5 Februari 2026 | 04.20 WIB

Terpopuler

Dana Desa Terpangkas untuk Koperasi Merah Putih, Pembangunan Infrastruktur Sebagian Desa di Tulungagung Tak Sesuai Rencana

12 Spot Kuliner Bakso di Bandung yang Terkenal karena Tekstur Dagingnya yang Juara

Kabar Gembira! Gubernur Banten Resmi Hapus Pajak Kendaraan Bermotor, Ini Syaratnya!

10 Spot Mie Kocok di Bandung Terenak, Kuliner Khas dengan Kuah Kental dan Bumbu Tradisional

12 Restoran Seafood Terenak di Bandung, Surganya Kuliner Laut yang Tak Pernah Sepi Pengunjung

15 Kuliner Bakso di Solo yang Selalu Jadi Incaran, dari yang Paling Legend hingga yang Kekinian

Resmi Pindah ke Bali! Derby Jawa Timur Arema FC vs Persebaya Surabaya Digelar di Stadion Kapten I Wayan Dipta

Wali Kota Surabaya Eri Cahyadi Sebut Ada 3 Lokasi untuk Pembangunan Koperasi Merah Putih

18 Rekomendasi Sarapan Pagi di Bandung Paling Sedap, Sederet Kuliner Mantap yang Wajid Disantap

Lawan Arema FC Laga Terakhir Bruno Moreira? Intip Akhir Kontrak Kapten Persebaya Surabaya

- Nasional

- Haji

- Ekonomi

- Oto Dan Tekno

- Arsitektur Dan Desain

- Jawa Pos 75 Tahun

- Kabinet Merah Putih

- Features

- Jabodetabek

- Humaniora

- Islami

- Hobi & Kesenangan

- Sports

- Infrastruktur

- Zodiak

- Kepribadian

- Berita Daerah

- Entertainment

- Lifestyle

- Internasional

- Kesehatan

- Sepak Bola Indonesia

- Opini

- Surabaya Raya

- Sisi Lain

- Ternyata Hoax

- Sepak Bola Dunia

- Minggu

- Art Space

- Parenting

- Kuliner

- Karir